연구소기업이라 함은 법률에서 정하는 설립주체가 공공연구기관의 기술을 직접 사업화하기 위한 목적으로 자본금 규모에 따라 10~20% 이상을 출자하여 특구 안에 설립하는 기업

[연구개발특구의 육성에 관한 특별법 제9조의3, 시행령 제 13조]

특구지원

연구소기업이란?

-

설립요건

- 설립목적 공공연구기관의 기술을 직접 사업화하기 위한 목적으로 설립

- 설립조건 연구개발특구(대덕, 광주, 대구, 부산, 전북) 및 강소특구(김해, 진주, 창원, 포항, 안산, 청주) 내 본사설립이 완료된 기업

- 설립주체 공공연구기관, 산학연협력기술지주회사, 신기술창업전문회사(공공연구기관 주식 50% 이상), 공공연구기관첨단기술지주회사

- 설립자본금 설립 자본금 설립주체가 연구소기업의 자본금 규모에 따라 10~20% 이상을 보유

번호, 구분, 제목, 첨부, 등록일 등의 내용이 담겨있는 표 설립자본금 10억 미만 10억 . 50억 50억원 이상 설립자본금 : 요구지분율 10억 미만 : 20% 10억 . 50억 : 15% 50억원 이상 : 10% -

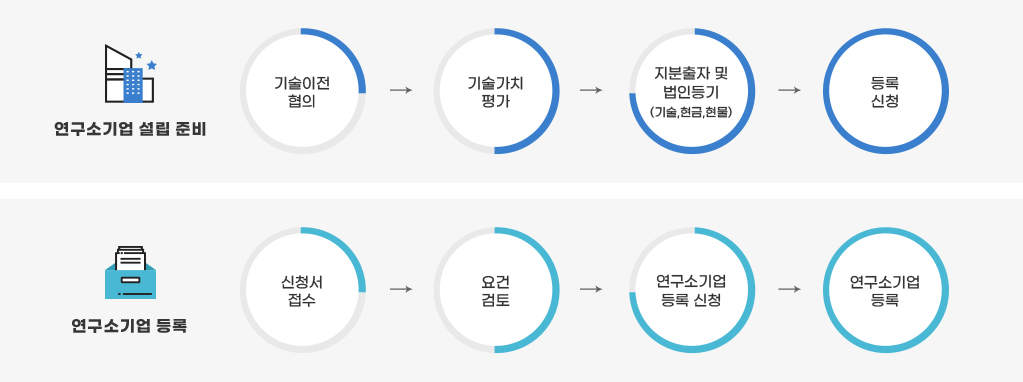

설립절차

-

-

설립혜택

- 국세(법인세 3년간 100% 감면) / 지방세(재산세 최대 7년간 100% 감면, 취득세 면제)

- ※ 특구별 시세·도세·구세 감면 조례에 따라 상이함

- ※ 조세특례제한법에 따른 최저한세는 부과대상임

첨단기술기업이란?

첨단기술기업이란 특구에 입주한 기업 가운데, 정보통신기술 . 생명공학기술 . 나노기술 등 기술집약도가 높고 기술혁신 속도가 빠른 기술 분야의 제품을 생산 . 판매하는 기업으로서 연구개발특구의 육성에 관한 특별법 제9조에 따라 지정을 받은 기업

[연구개발특구의 육성에 관한 특별법 제9조, 시행령 12조의 3]

[연구개발특구의 육성에 관한 특별법 제9조, 시행령 12조의 3]

-

지정요건

- 지정조건 연구개발특구(대덕, 광주, 대구, 부산, 전북) 및 강소특구(김해, 진주, 창원, 포항, 안산, 청주) 내 입주절차가 완료된 기업

- 첨단기술제품 생산 및 판매 [산업발전법]에 따라 고시된 첨단기술 및 제품에 대한 특허권을 보유, 이를 활용한 제품을 생산 . 판매하는 기업

- 매출액 신청일 직전 4분기의 총 매출액 중 첨단기술을 활용하여 발생한 매출액 비율이 30% 이상

- 연구개발비 신청일 직전 4분기의 총 매출액 중 연구개발비 비율이 5% 이상

-

신청절차

-

- ※ 신청 전, 산업통상자원부를 통한 첨단기술제품 확인서 발급 필요

- 첨단기술기업 지정의 유효기간은 지정받은 날로부터 2년이며, 만료 전 재지정 신청을 해야함.

-

-

설립혜택

- 국세(법인세 3년간 100% 감면) / 지방세(재산세 최대 7년간 100% 감면, 취득세 면제)

- ※ 특구별 시세·도세·구세 감면 조례에 따라 상이함

- ※ 조세특례제한법에 따른 최저한세는 부과대상임